云服务选型必看十余家IaaS供应商优劣势对比

长久以来,AWS、Microsoft Azure、Google和IBM一直占据公有云IaaS市场主导地位,不过他们并不孤单,他们身后还有众多的追赶着。这也给用户所带来了选择难题,在进行云服务选型时,该怎么样才可以挑选出最对自己最合适的厂商?

下面我们就对这些厂商的优缺点一一作比较,这里面只收录了一些重点的IaaS厂商。

根据研究公司Synergy Research Group今年Q2的数据,AWS在IaaS领域中依然处于优势地位,其占有34%的市场占有率。近来,AWS继续将重心放在公有云设施上面,不过也给美国中央情报局和美国政府等其他部门建立私有云。而且,在2016年,AWS还与VMware签署了一项合作协议,以便为用户更好的提供更方便的混合云服务。

AWS本身的巨大体量使其在与硬件供应商的议价与谈判中握有极大的筹码。AWS基本上可以指定硬件平台设计,同时享有最低价位。

AWS制定了众多接口和API的标准。在公有云中,这不算得上什么优势,但是与Google或Azure相比,AWS却获得了更多的控制权。很多公有云供应商也正在试图使其接口与Amazon Simple Storage Service(S3)兼容。

AWS在全球190多个国家中都有所布局,这为用户更好的提供了更多全球化的选择和多种灾难恢复。

凭借Amazon在零售业务上收入的优势,AWS在软件研发能力十分强大,并有着非常丰富的服务生态系统,这增加了其竞争壁垒。人们一致认为AWS是当前市场上服务种类最为丰富的IaaS供应商。

AWS的竞争对手们如Google纷纷推出了很具有吸引力的产品定价模式,以与之抗衡。

AWS从第三方供应商那里购买了所有需要的固态硬盘(SSD)。但是在闪存方面AWS明显准备不足,相比之下Google在这方面就做到了部分自给自足。

AWS与VMware的混合云服务推出的时间较晚,将会面临着与Azure Stack等众多平台的激烈竞争。

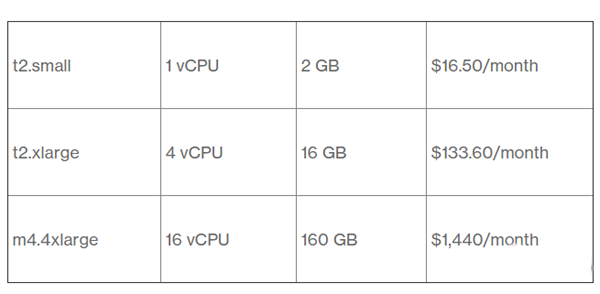

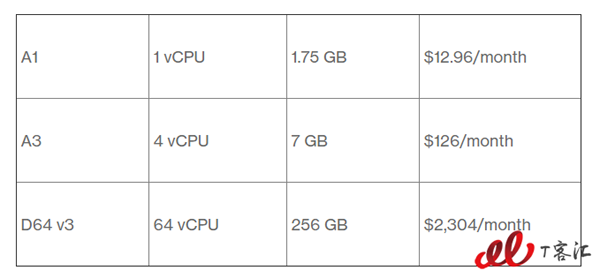

IaaS的定价是一个复杂的问题,有一系列的实例规格和付费选择,从每秒计费到多年计费模式。AWS还具有基于动态实例的RAM(DRAM)定价模式。

Google始终致力于在每一个细分市场中进行创新。力求较短的操作时长,快速的推动内部资源与供应商的响应,因而Google的技术设施产品总是最新的。根据Synergy的数据,Google云基础设施约占市场占有率的5%。

当然Google更为出名的是其搜索引擎和广告投放。而如今他们正在被Google高端的产品所代替,包括Google计算引擎(GCE)、图形处理单元(GPU)与现场可编程门阵列加速、闪存以及AI与机器学习。

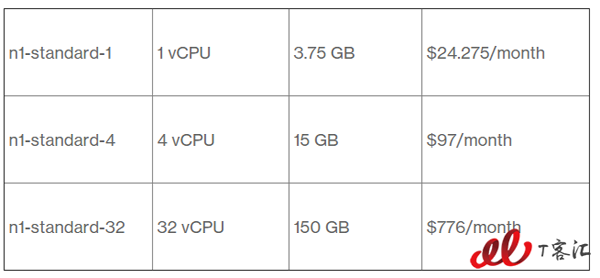

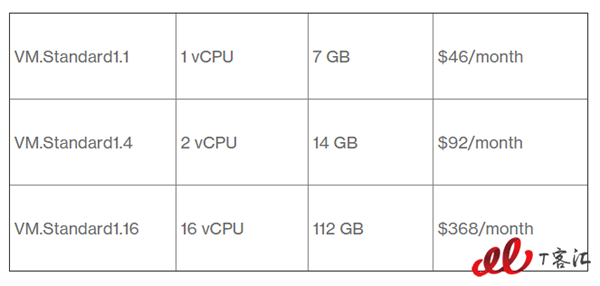

如上所述,根据实例类型,支付模式,工作负载和其他因素,IaaS定价也会有所不同。 Google确实在定价页面上提供了一些用例比较,虽然很难验证他的效果,不过Google的云平台的确比AWS更便宜。

IBM的云服务是2011年发布的IBM SmartCloud。目前蓝色巨人提供包括混合云在内的多种模式的云服务,并围绕其Bluemix(当然又改叫IBM Cloud了)平台构建各种相关工具与产品。

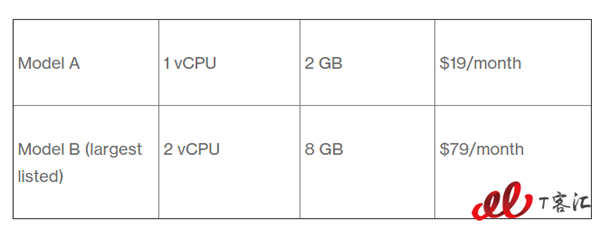

与Azure一样,IBM的定价实例里包括临时磁盘存储,虽然这是IBM定价中价格最低的实例,但是使得其价格模式变得含糊不清。

在操作理念上,Azure与AWS相似,但在具体使用上区别很大。特别是在存储上表现很明显,比如Microsoft使用“blob”描述一个存储块,而Amazon S3使用的是“bucket”。而像AWS支持的BitTorrent访问、海量数据的导入、服务器端的加密以及时间戳的自助删除功能等在Azure Blob中均不可用。

更容易获得Windows IT运营团队的业务。代码映像与数据可以在Windows模型中通畅地流转,这是Azure的主要卖点之一。

通过Azure Stack,管理员可以在同一个管理界面中同时管理公有与私有云部分的工作运行。对于具有一定Azure使用经验的IT团队来说,Azure Stack上手也非常容易。

Microsoft倾向与用自身的产品构建技术壁垒。不过这阻碍了其对于Linux的支持。不过自Microsoft在2015年创造了Linux托管环境以来,运行Linux系统的Azure虚拟机数量也超过了总数量的三分之一。

总体来说,Azure在生态系统建设上不如AWS和Google, 而且Azure也不支持容器技术。尽管Microsoft正致力于构建其生态系统,但在技术与服务方面仍然不够成熟。

Oracle一直以其数据库闻名。凭借着在过去五年里的稳定性能和功能增长,Oralce可通过其云服务巩固在结构化数据库市场中的主导地位。

如同IBM一样,Oracle也属于第二梯队进入的IaaS供应商。 如今,Oracle提供了一个专注数据库的云环境的IaaS服务。随着Oracle逐渐的抛弃硬件业务并将各种数据库应用程序添加到云端,数据库即服务(DBaaS)似乎正在成为其模式发展的主导。

Oracle对于非结构化的数据和开源工具的支持非常有限,因为这些软件需要运行在性能很强大的IaaS实例之上。虽然Oralce已经在这一方面做了一些努力,但依然不能支持混合结构化的数据库,这需要像Hadoop这样的IaaS或PaaS平台支持工具。同时,就Oracle本身的数据库服务而言,与Google也存在着激烈的竞争。

这些供应商面对的是正在成熟的云市场,如果想要在这一领域中取得成功,他们每一家都要找到一个市场切入点,无论是特定的服务、高性能的产品还是更具吸引力的定价。

德国供应商,在2010年进入云市场,以托管业务起家,在美国、欧洲和墨西哥都有所经营。

隶属于阿里巴巴集团,具有充足的资金,并已经在海外市场建立了一套非常完善的软件服务系统与数据中心。几乎所有的主流研究机构都将其视为传统四大IaaS供应商最大的潜在挑战者。

CenturyLink曾在2016年下半年卖掉了所有的数据中心,现在主要聚焦于网络服务。不过仍提供公有云IaaS服务。

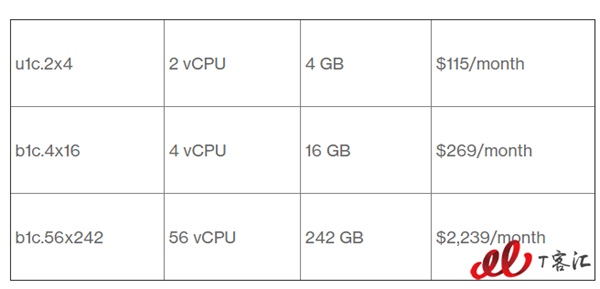

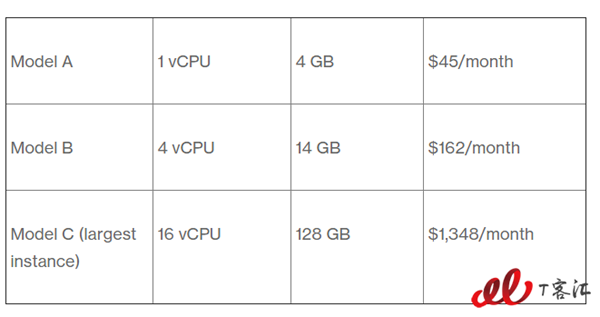

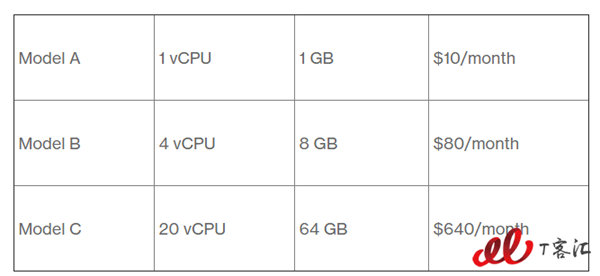

CenturyLink的价格按组件分类,如1GB的DRAM。以下是基本定价模式:

DigitalOcean在欧洲、美国和新加坡具有九个数据中心,并在近年来取得了较大的增长。其业务的重心是高性能技术设施、全SSD存储和快速连网服务。

作为中国主要的IT硬件供应商之一,华为有充足的财力与技术上的支持云计算服务的开发与扩展。

法国云供应商,在运营着约20个数据中心,年收入约为3.5亿美元。该公司业务涉及欧盟、美国和非洲地区,2016年OVH的扩张费用为2.5亿美元。

自Rackspace进入公有云IaaS市场以来,已经在云托管服务中赢得了一席之地。Rackspace主要提供包括第三方公有云和内部的私有云在内的多种托管服务。这是一个可行的利基市场,虽然Rackspace在OpenStack上具有非常好的技术口碑,但是其很难建立自身的私有或混合云平台,同时Rackspace也缺乏相应的平台建立与支持费用。对于用户来说,订阅Rackspace这样供应商的服务更容易,也更加便宜。

Hadoop之所以广受欢迎,主要是因为它为使用大众化硬件处理大数据提供了一种就没有限制的环境。添加节点是个简单的过程,对这个框架没有一点负面影响。虽然Hadoop统一了分布式计算,但是配备和管理另外的数据中心、更不用说与远程员工打交道,增添了复杂性和成本。结果就是,Hadoop集群可能显得过于孤立。

不过,当企业用户真正想要去选择部署私有IaaS方案时,可能会发现还是有不少令其感到困惑的地方。毕竟,时至今日,真正尝试部署了云计算的企业还是少数,可借鉴的相关经验并不算特别多。为此,我们特意采访了VMware高级产品经理吴启新、戴尔全球企业解决方案及业务市场经理张建新和江苏金智教育信息技术有限公司首席技术官陈滢三位云计算专家。就一些用户普...